Kelly-Formel Sportwetten: Optimale Einsatzhöhe mathematisch berechnen

Die Kelly-Formel hat mir 2021 das Wetten beigebracht – und mich fast ruiniert. Klingt widersprüchlich? Ist es auch. Denn Kelly ist ein zweischneidiges Schwert: Mathematisch perfekt, praktisch gefährlich. Ich hatte ein funktionierendes Value-Modell, berechnete meine Einsätze nach Kelly – und verlor trotzdem einen Großteil meiner Bankroll. Erst später verstand ich, warum: Mein Edge war nie so hoch, wie ich dachte.

Die Kelly-Formel ist das Lieblingswerkzeug ambitionierter Wetter. Entwickelt in den 1950er Jahren für Informationstheorie, fand sie schnell ihren Weg in die Finanzwelt und zu Sportwetten. Ihr Versprechen: optimales Wachstum bei gleichzeitiger Risikominimierung. Die Realität ist komplizierter. Kelly funktioniert nur unter Bedingungen, die in der Praxis selten erfüllt sind – perfekte Wahrscheinlichkeitsschätzungen, unendlicher Zeithorizont, keine psychologischen Faktoren.

Trotzdem ist Kelly unverzichtbar für jeden, der Wetten ernst nimmt. Nicht als starre Regel, sondern als Denkwerkzeug. Die Formel zeigt dir, wie stark du bei einem bestimmten Edge setzen solltest – und warnt dich, wenn dein geplanter Einsatz zu hoch ist. Ein erfahrener Analyst formulierte es treffend: Wer Sportwetten seriös betreibe – mit gutem Money-Management und ohne Wetten aus dem Bauch heraus – könne Renditen zwischen drei bis fünf Prozent erzielen. Kelly hilft dir, dieses Ziel systematisch zu erreichen.

In diesem Artikel erkläre ich dir die Kelly-Formel Schritt für Schritt, zeige realistische Anwendungsbeispiele und verrate dir, warum die meisten Profis nicht Full Kelly spielen, sondern Fractional Kelly – und was der Unterschied für dein Kapital bedeutet.

Ursprung und Theorie der Kelly-Formel

1956 veröffentlichte John L. Kelly Jr., ein Physiker bei Bell Labs, einen Artikel mit dem unscheinbaren Titel „A New Interpretation of Information Rate“. Er beschäftigte sich eigentlich mit Signalübertragung – doch seine Erkenntnisse revolutionierten das Wetten. Kelly fragte sich: Wenn ich einen Informationsvorteil habe, wie viel sollte ich setzen, um mein Vermögen optimal zu vermehren?

Die Antwort ist erstaunlich elegant. Kelly bewies mathematisch, dass es einen optimalen Einsatzanteil gibt, der das langfristige Wachstum maximiert. Zu wenig setzen bedeutet, den Vorteil nicht voll auszunutzen. Zu viel setzen erhöht die Ruinierungsgefahr. Die Kelly-Formel findet den Punkt dazwischen – den Einsatz, bei dem du auf lange Sicht am schnellsten reich wirst, ohne pleitezugehen.

Das Konzept wurde schnell von Blackjack-Spielern aufgegriffen. Kartenzähler wie Ed Thorp nutzten Kelly, um ihre Einsätze zu optimieren, wenn das Deck zu ihren Gunsten war. Von dort fand die Formel den Weg zu Hedge-Fonds, Aktienmärkten – und schließlich zu Sportwetten. Die Parallele ist offensichtlich: Überall, wo du einen statistischen Vorteil hast, hilft Kelly, diesen Vorteil optimal in Gewinn zu verwandeln.

Die zentrale Idee hinter Kelly ist logarithmisches Wachstum. Der Mathematik ist egal, ob du 1000 Euro oder 100.000 Euro hast – was zählt, ist das prozentuale Wachstum. Kelly maximiert den erwarteten Logarithmus deines Vermögens, was in der Praxis bedeutet: schnellstmögliches Wachstum bei null Ruinierungsrisiko. Zumindest in der Theorie.

Die Kelly-Formel erklärt

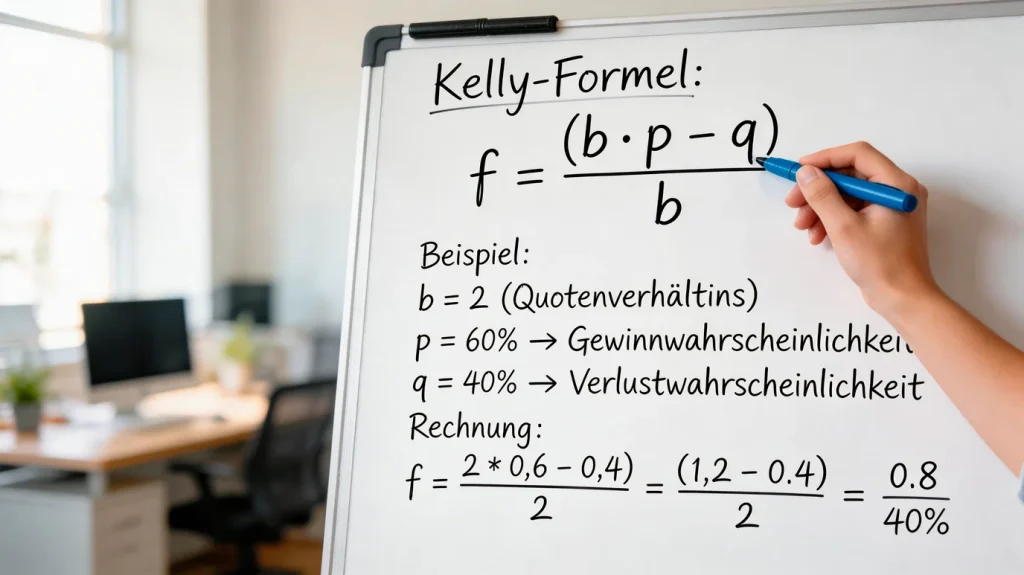

Die Kelly-Formel sieht auf den ersten Blick einschüchternd aus, ist aber im Kern simpel. Sie beantwortet eine einzige Frage: Welchen Anteil meiner Bankroll sollte ich auf diese Wette setzen?

Die Grundformel lautet: f = (bp – q) / b. Dabei ist f der optimale Einsatzanteil, b die Dezimalquote minus 1 (also der potenzielle Gewinn pro Euro), p deine geschätzte Gewinnwahrscheinlichkeit und q die Gegenwahrscheinlichkeit (1 – p). Das Ergebnis ist ein Prozentsatz deiner Bankroll.

Für Sportwetten gibt es eine intuitivere Darstellung: Kelly% = (Wahrscheinlichkeit x Quote – 1) / (Quote – 1). Diese Version ist identisch, aber leichter zu rechnen. Du multiplizierst deine geschätzte Wahrscheinlichkeit mit der angebotenen Quote, ziehst 1 ab und teilst durch die Quote minus 1.

Ein Beispiel macht es greifbar. Du schätzt einen Heimsieg auf 55 Prozent Wahrscheinlichkeit, die Quote liegt bei 2.10. Kelly% = (0,55 x 2,10 – 1) / (2,10 – 1) = (1,155 – 1) / 1,10 = 0,155 / 1,10 = 0,141 oder 14,1 Prozent. Kelly empfiehlt also, 14,1 Prozent deiner Bankroll zu setzen. Bei einer Bankroll von 1000 Euro wären das 141 Euro.

Lass uns das mit einem zweiten Beispiel vertiefen. Dieselbe Quote von 2.10, aber du schätzt die Wahrscheinlichkeit nur auf 50 Prozent. Kelly% = (0,50 x 2,10 – 1) / 1,10 = (1,05 – 1) / 1,10 = 0,045 oder 4,5 Prozent. Der Unterschied ist dramatisch: 5 Prozentpunkte mehr Konfidenz führen zu dreifach höherem Einsatz. Das zeigt, wie sensitiv Kelly auf deine Schätzungen reagiert – und warum Präzision so wichtig ist.

Wichtig: Ein negatives Kelly-Ergebnis bedeutet, dass keine Wette platziert werden sollte. Wenn (Wahrscheinlichkeit x Quote) kleiner als 1 ist, hast du keinen Edge – und Kelly rät korrekt ab. Das ist einer der Vorteile der Formel: Sie zwingt dich, nur bei positivem Erwartungswert zu wetten.

Die Eleganz von Kelly liegt in der automatischen Anpassung. Bei höherem Edge empfiehlt sie höhere Einsätze, bei niedrigerem Edge niedrigere. Das klingt selbstverständlich, aber die Proportionen sind exakt berechnet, um langfristiges Wachstum zu maximieren. Kein Bauchgefühl, keine Daumenregeln – reine Mathematik.

Ein praktischer Tipp für die Anwendung: Erstelle eine einfache Tabelle oder ein Spreadsheet, das Kelly für dich berechnet. Du gibst Quote und Wahrscheinlichkeit ein, es spuckt den Einsatz aus. Das verhindert Rechenfehler und macht die Entscheidung objektiv. Emotionen haben in diesem Moment keinen Platz.

Rechenbeispiel: Kelly bei einer Bundesliga-Wette

Theorie ist gut, Praxis ist besser. Nehmen wir ein reales Szenario aus der Bundesliga, um Kelly durchzurechnen. Dortmund spielt zuhause gegen Hoffenheim. Die Quoten: Heimsieg 1.75, Unentschieden 4.00, Auswärtssieg 4.50.

Meine Analyse beginnt mit den Daten. In der Bundesliga gewinnen Heimmannschaften durchschnittlich rund 43-45 Prozent ihrer Spiele. Dortmund zuhause liegt historisch darüber. Nach Prüfung der Formkurve, Verletzungen und xG-Statistiken schätze ich den Heimsieg auf 58 Prozent. Das ist mein p-Wert.

Jetzt die Kelly-Berechnung für den Heimsieg. Kelly% = (0,58 x 1,75 – 1) / (1,75 – 1) = (1,015 – 1) / 0,75 = 0,015 / 0,75 = 0,02 oder 2 Prozent. Kelly empfiehlt 2 Prozent der Bankroll auf den Heimsieg.

Das wirkt konservativ – und genau das ist der Punkt. Mein geschätzter Edge ist klein: 58 Prozent Wahrscheinlichkeit bei einer Quote, die 57,1 Prozent impliziert. Der Unterschied beträgt weniger als 1 Prozentpunkt. Kelly erkennt das und empfiehlt entsprechend vorsichtig. Wäre meine Schätzung 65 Prozent bei derselben Quote, sähe die Rechnung anders aus: Kelly% = (0,65 x 1,75 – 1) / 0,75 = 0,1375 / 0,75 = 18,3 Prozent.

Schauen wir uns das Unentschieden an. Ich schätze die Wahrscheinlichkeit auf 24 Prozent, die Quote liegt bei 4.00. Kelly% = (0,24 x 4,00 – 1) / (4,00 – 1) = (0,96 – 1) / 3,00 = -0,04 / 3,00 = -0,013. Das negative Ergebnis ist eindeutig: Kein Value, keine Wette. Die Quote von 4.00 impliziert 25 Prozent, meine Schätzung liegt darunter.

Der Auswärtssieg: Meine Schätzung 18 Prozent, Quote 4.50. Kelly% = (0,18 x 4,50 – 1) / 3,50 = (0,81 – 1) / 3,50 = -0,054. Wieder negativ, wieder keine Wette. In diesem Beispiel empfiehlt Kelly nur den Heimsieg – und das mit moderatem Einsatz.

Was passiert, wenn ich Half Kelly spiele? Der Heimsieg-Einsatz sinkt von 2 Prozent auf 1 Prozent. Bei einer Bankroll von 1000 Euro sind das 10 Euro statt 20 Euro. Das scheint minimal, aber über Hunderte von Wetten summiert sich der Unterschied – sowohl im Wachstum als auch in der Varianz. Half Kelly ist mein Standard, weil es den Mittelweg zwischen Potenzial und Sicherheit findet.

Ein wichtiger Punkt: Die Qualität dieses Beispiels hängt vollständig von der Qualität meiner Schätzung ab. Wenn Dortmund tatsächlich nur mit 50 Prozent gewinnt statt mit 58, habe ich keinen Edge – ich habe einen negativen Erwartungswert und werde langfristig Geld verlieren, egal was Kelly empfiehlt. Die Formel ist nur so gut wie ihre Eingaben.

Fractional Kelly: Risiko reduzieren

Full Kelly ist mathematisch optimal – unter perfekten Bedingungen. In der Realität sind die Bedingungen nie perfekt. Deshalb spielen erfahrene Wetter Fractional Kelly: Sie setzen nur einen Bruchteil des empfohlenen Betrags. Das reduziert sowohl das Wachstum als auch das Risiko – und für die meisten ist das der bessere Trade-off.

Das Problem mit Full Kelly ist die Volatilität. Bei voller Kelly-Umsetzung erlebst du extreme Schwankungen deiner Bankroll. Drawdowns von 50 Prozent oder mehr sind normal, selbst bei positivem Edge. Psychologisch ist das kaum auszuhalten – und praktisch gefährlich, wenn deine Wahrscheinlichkeitsschätzungen auch nur leicht daneben liegen.

Half Kelly in der Praxis

Half Kelly bedeutet: Teile das Kelly-Ergebnis durch zwei. Wenn Full Kelly 10 Prozent empfiehlt, setzt du 5 Prozent. Diese einfache Anpassung hat dramatische Auswirkungen.

Der Vorteil: Du reduzierst die Varianz um den Faktor vier, während du nur etwa 25 Prozent des Wachstumspotenzials opferst. Die Mathematik dahinter ist erstaunlich – Half Kelly erreicht 75 Prozent des langfristigen Wachstums von Full Kelly bei deutlich geringeren Drawdowns. Für die meisten Wetter ist das der optimale Kompromiss.

Ein weiterer Vorteil: Half Kelly verzeiht Fehler. Wenn du deinen Edge um 2 Prozentpunkte überschätzt, ist Full Kelly gefährlich – du setzt zu viel und riskierst Ruinierung. Half Kelly dämpft diesen Fehler. Du setzt immer noch zu viel, aber nicht katastrophal zu viel. Das Sicherheitsnetz kann über Jahre entscheiden.

Quarter Kelly für konservative Wetter

Quarter Kelly, also ein Viertel des empfohlenen Einsatzes, ist für Anfänger und besonders risikoaverse Wetter. Du opferst mehr Wachstum, gewinnst aber maximale Stabilität.

Die Bankroll-Management-Grundregel, dass ein Einsatz von 1-5 Prozent mehr als zwanzig Verluste übersteht, während höhere Einsätze das Ruinierungsrisiko dramatisch erhöhen, spiegelt sich in Quarter Kelly wider. Bei typischen Edge-Werten von 3-8 Prozent empfiehlt Quarter Kelly Einsätze zwischen 0,5 und 3 Prozent – genau im sicheren Bereich.

Meine persönliche Empfehlung: Starte mit Quarter Kelly, wechsle nach 200 Wetten zu Half Kelly, wenn deine Wahrscheinlichkeitsschätzungen sich als verlässlich erweisen. Full Kelly solltest du nur spielen, wenn du über Jahre hinweg bewiesen hast, dass dein Modell konsistent akkurate Wahrscheinlichkeiten produziert – und selbst dann ist es riskant.

Grenzen und Risiken der Kelly-Formel

Nach meiner beinahe Ruinierung 2021 habe ich viel über die Grenzen von Kelly nachgedacht. Die Formel ist mathematisch perfekt – aber sie basiert auf Annahmen, die in der Praxis selten zutreffen. Das zu verstehen ist entscheidend.

Die größte Schwäche: Kelly setzt voraus, dass du die wahren Wahrscheinlichkeiten kennst. In der Realität schätzt du sie nur. Überschätzt du deinen Edge systematisch um nur 2-3 Prozentpunkte, empfiehlt Kelly Einsätze, die zu deiner Ruinierung führen. Das ist keine theoretische Gefahr – das passiert ständig. Die meisten Amateure überschätzen ihren Edge, und Kelly verstärkt diesen Fehler.

Zweite Schwäche: Kelly ignoriert psychologische Faktoren. Die Formel geht davon aus, dass du nach einem 40-Prozent-Drawdown genauso rational weiter wettest wie vorher. In der Realität bröckelt bei den meisten Menschen lange vorher die Disziplin. Sie weichen vom System ab, erhöhen Einsätze nach Verlusten, machen genau die Fehler, die Kelly verhindern sollte.

Dritte Schwäche: Kelly nimmt an, dass Wetten unabhängig voneinander sind. Bei Sportwetten ist das oft nicht der Fall. Wenn du fünf Bundesliga-Spiele am selben Tag wettest, hängen die Ergebnisse zusammen – Wetter, Spieltagsstimmung, unerwartete Ereignisse können alle Spiele beeinflussen. Kelly berücksichtigt diese Korrelation nicht.

Die praktische Konsequenz: Behandle Kelly als Obergrenze, nicht als Ziel. Wenn Kelly 8 Prozent empfiehlt, solltest du auf keinen Fall mehr setzen – aber 4 Prozent oder weniger sind oft klüger. Die Formel zeigt dir, wo die Grenze liegt. Dein Job ist es, sicher darunter zu bleiben.

Wahrscheinlichkeiten richtig schätzen

Kelly ist nur so gut wie deine Wahrscheinlichkeitsschätzungen. Müll rein, Müll raus – das gilt hier besonders. Die Formel kann dir nicht sagen, ob dein Heimsieg 55 Prozent oder 60 Prozent wahrscheinlich ist. Das ist dein Job – und der schwierigste Teil des ganzen Prozesses.

Mein Ansatz beginnt mit der Marktwahrscheinlichkeit. Die Quoten der Buchmacher sind nicht perfekt, aber sie sind ein guter Startpunkt. Ich berechne die implizite Wahrscheinlichkeit, bereinige um die Marge und habe eine Baseline. Von dort aus justiere ich basierend auf meiner eigenen Analyse.

Professionelle Spieler erreichen langfristige ROI-Werte von etwa 5-10 Prozent. Das bedeutet: Ihr Edge liegt typischerweise bei 3-8 Prozent, nicht bei 15 oder 20 Prozent. Wenn dein Modell regelmäßig Edges über 10 Prozent auswirft, ist fast sicher etwas falsch. Die Buchmacher sind gut in dem, was sie tun. Du kannst sie schlagen, aber nicht haushoch.

Ein praktischer Kalibrierungstest: Dokumentiere für jede Wette deine geschätzte Wahrscheinlichkeit und das tatsächliche Ergebnis. Nach 200 Wetten gruppiere nach Wahrscheinlichkeitsbereichen: 50-55 Prozent, 55-60 Prozent, 60-65 Prozent und so weiter. Wenn deine 60-Prozent-Schätzungen tatsächlich in 60 Prozent der Fälle eintreten, bist du gut kalibriert. Wenn sie nur in 52 Prozent der Fälle eintreten, überschätzt du systematisch – und Kelly wird dich ruinieren.

Der beste Rat, den ich geben kann: Sei demütig. Wenn du zwischen zwei Wahrscheinlichkeiten schwankst – sagen wir 55 und 60 Prozent – nimm die niedrigere. Der konservative Schätzer überlebt länger als der optimistische. Und Kelly bestraft Überschätzung viel härter als Unterschätzung.

Kelly versus Flat Staking: Was ist besser?

Diese Frage höre ich ständig – und die Antwort ist unbefriedigend: Es kommt darauf an. Beide Methoden haben ihre Berechtigung, abhängig von deiner Situation, Erfahrung und Risikobereitschaft.

Flat Staking – jede Wette bekommt denselben Betrag – ist simpel und robust. Du brauchst keine Wahrscheinlichkeitsschätzungen, keine Berechnungen, keine Versuchung zur Manipulation. Für Anfänger ist das ein enormer Vorteil. Die ersten 300-500 Wetten solltest du Flat spielen, um Daten über deine tatsächliche Trefferquote zu sammeln. Ohne diese Daten ist Kelly ohnehin sinnlos.

Kelly ist theoretisch überlegen, praktisch aber anfälliger. Wenn dein Modell funktioniert, wächst deine Bankroll mit Kelly schneller. Aber wenn dein Modell auch nur leicht daneben liegt, bist du mit Kelly schneller ruiniert. Amateure erzielen typischerweise einen ROI von -5 bis -20 Prozent – sie verlieren also Geld. Für sie ist Kelly ein Beschleuniger des Untergangs, kein Werkzeug zum Erfolg.

Mein Kompromiss: Ich nutze Kelly als Analyse-Tool, nicht als Staking-System. Wenn Kelly mir 1 Prozent empfiehlt, sehe ich: Der Edge ist minimal, kaum lohnend. Wenn Kelly mir 12 Prozent empfiehlt, sehe ich: Hier liegt echtes Value, aber ich spiele trotzdem nur 4-5 Prozent. Die Information von Kelly nutze ich, die Einsätze bleibe ich konservativ.

Ein weiterer Aspekt: Kelly setzt perfekte Liquidität voraus. Du musst jederzeit exakt den berechneten Betrag setzen können. In der Praxis haben Buchmacher Limits, Mindest- und Höchsteinsätze. Das verzerrt die Kelly-Optimierung. Flat Staking ist hier robuster – du wählst einen Betrag, der überall funktioniert, und bleibst dabei.

Für die meisten Wetter empfehle ich einen Hybrid-Ansatz. Basis ist Flat Staking mit einem festen Prozentsatz, sagen wir 2 Prozent. Bei besonders hohem Kelly-Wert – über 8 Prozent – erhöhst du auf 3 Prozent. Bei niedrigem Kelly-Wert – unter 2 Prozent – senkst du auf 1 Prozent oder verzichtest ganz. Diese einfache Anpassung kombiniert die Stabilität von Flat mit der Flexibilität von Kelly, ohne die Risiken von Full Kelly zu übernehmen.

Letztlich ist die beste Methode die, die du konsequent anwenden kannst. Ein perfektes System, das du nach drei Verlustwochen aufgibst, ist wertlos. Ein einfaches System, das du über Jahre durchhältst, ist Gold wert. Für mehr Details zur Integration von Kelly in dein Bankroll Management findest du in meinem umfassenden Artikel zum Thema.

Häufig gestellte Fragen

Wie funktioniert die Kelly-Formel bei Sportwetten genau?

Die Kelly-Formel berechnet den optimalen Einsatzanteil basierend auf deinem geschätzten Edge. Die Formel lautet: Kelly% = (Wahrscheinlichkeit x Quote – 1) / (Quote – 1). Ein positives Ergebnis zeigt Value an und gibt den empfohlenen Prozentsatz deiner Bankroll. Ein negatives Ergebnis bedeutet: keine Wette. Die Formel maximiert langfristiges Wachstum bei minimalem Ruinierungsrisiko – vorausgesetzt, deine Wahrscheinlichkeitsschätzungen sind akkurat.

Warum empfehlen Experten oft Fractional Kelly statt Full Kelly?

Full Kelly erzeugt extreme Volatilität mit Drawdowns von 50 Prozent oder mehr. Außerdem verstärkt Full Kelly Fehler bei der Wahrscheinlichkeitsschätzung – überschätzt du deinen Edge, setzt du zu viel und riskierst Ruinierung. Fractional Kelly – typischerweise Half oder Quarter Kelly – reduziert die Varianz drastisch bei nur geringem Wachstumsverlust. Half Kelly erreicht etwa 75 Prozent des Wachstums von Full Kelly bei deutlich stabilerer Bankroll.

Was passiert, wenn ich meine Wahrscheinlichkeit falsch einschätze?

Überschätzung ist gefährlich: Kelly empfiehlt höhere Einsätze, als gerechtfertigt sind. Bei systematischer Überschätzung um 2-3 Prozentpunkte kann Full Kelly zur Ruinierung führen. Unterschätzung ist weniger kritisch – du setzt weniger als optimal, aber du überlebst. Deshalb ist Fractional Kelly wichtig: Es bietet einen Sicherheitspuffer für unvermeidliche Schätzfehler.

Kann ich die Kelly-Formel für Kombiwetten nutzen?

Theoretisch ja, praktisch problematisch. Bei Kombiwetten multiplizieren sich die Einzelwahrscheinlichkeiten – und damit auch die Unsicherheiten deiner Schätzungen. Ein kleiner Fehler bei drei Einzelwetten wird zu einem großen Fehler bei der Kombi. Kelly würde für Kombiwetten fast immer sehr kleine Einsätze empfehlen. Die meisten Profis meiden Kombiwetten ohnehin – die Mathematik spricht dagegen, unabhängig von Kelly.